聚焦高成长公司,15万+投资菁英共同关注

2025年,中国创新药更火了。

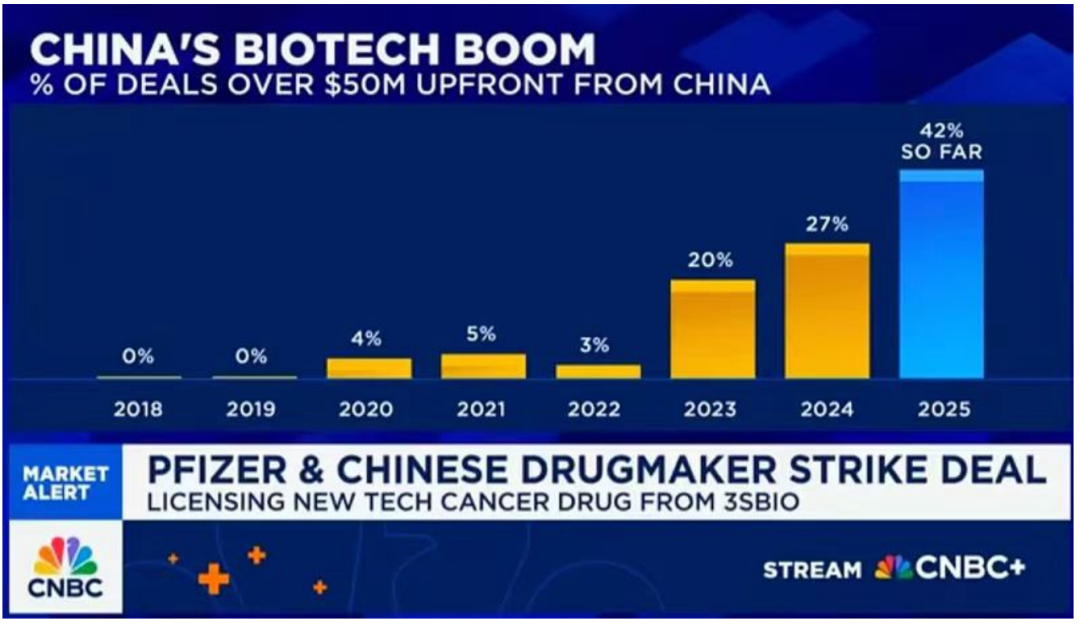

据统计,截至5月份,跨国药企手中首付款5000万美元以上的BD交易,超过40%来自中国生物科技企业。而在四年前,这一比例还不足5%。

即便到了2024年,也“不过”27%。很显然,中国创新药正在加速改变世界,逐步掌握定价权。这组陡峭的增长曲线,清晰勾勒出中国创新药全球定价权从无到有、由弱转强的历史性拐点。

热闹仍在继续。6月13日,阿斯利康(AZ)与石药集团达成最高达53亿美元合作,利用石药集团的AI药物发现平台开发小分子候选药物。8月5日,晶泰科技又以一笔总额59.9亿美元的合作,创造AI药物发现合作订单新纪录的同时,引发医药圈广泛关注。这些越发密集且大额的BD 案例,正成为中国创新药出海大潮续汹涌的明确信号。

更深层来看,中国创新药“走出去”的BD盛宴正加速迈向2.0时代,参与主体更多元化、价值创造途径也发生着深刻变革。当中国的研发供应链与欧美成熟的药物商业化市场耦合,在新技术的催化下,中国是否能正成为全球药企管线的源头供应商,酝酿更大的爆发?

01

主体嬗变:中国BD生态的多元化升维

BD进入2.0时代的一个标志是,生态更丰富了。

2024是中国药物研发BD 的分水岭。在此之前,中国创新药企出海,主要以biotech为主。而在2025年,biotech继续火力不减,继续担当先锋角色;传统药企也在强势入局,包括三生制药、石药集团、中国生物制药等老牌大厂厚积薄发,高调入场。与此同时,晶泰科技等AI制药企业也在加入这一队伍,开始展露锋芒,AI 制药这一仍不时被人质疑的技术似乎也经过了漫长的技术验证与商务落地考验,逐步迈入收获期。

更丰富的生态,本身就意味着BD数量和质量的双重提升。因为新、老主体均展现出加速争夺全球市场的核心武器库。

例如,传统药企研发、BD能力双重在线。三生制药是典型,其与辉瑞的合作,斩获12.5亿美元不可退还且不可抵扣的首付款,刷新了中国创新药出海之最。这首先得益于其优秀的商业眼光,看准PD-1/VEGF双抗领域的持续升温。以康方生物为始,到礼新、普米斯生物的出海,都为这一领域的价值和关注度提升奠定了基础。随着PD-1/VEGF双抗研发进入3期阶段,价值兑现节点临近,该类资产价格逐步水涨船高。

与此同时,三生制药研发实力不容忽视,其分子基于2期临床的扎实数据作为支撑,最终获得了辉瑞的认可。这也打破了由biotech主导PD-1/VEGF双抗领域的认知;另一方面,是其团队的BD实力,不仅首付款创国产创新药之最,辉瑞还认购1亿美元股份,完成深度绑定。这标志着传统药企的出海逻辑已全面跑通。

研发、BD能力双重在线,传统药企的出海逻辑越来越顺畅,甚至,部分传统药企开始借助AI等新技术,实现常态化的 BD 出海。

这方面石药集团是专家。今年6月13日,阿斯利康与石药集团宣布达成战略研究合作,双方将共同针对高优先级靶点展开合作,旨在推进可用于治疗多种疾病的新型口服候选药物的发现与开发。

在此之前,石药集团两款AI分子-小分子脂蛋白(a)抑制剂YS2302018、MAT2A抑制剂SYH2039相继授权给阿斯利康和百济神州。加上最新合作,3笔带有AI标签的交易,已经为石药集团贡献近5亿美金首付款。

实际上,石药与阿斯利康6月签订的53亿美元合作还有一大看点,不同于往常的分子出海,而是多靶点打包的技术服务。这意味着,中国药企开始以“技术服务商”身份,将技术平台作为基础设施向全球巨头输出多靶点、全流程的交付能力,从“卖产品”跃升为“卖能力”。这预示了出海动作的持续性会更强。相比于“产品”,“能力”具备持续性强、轻量化、高效率、交付周期短的多重优势。也基于这样的BD 能力,传统药企在新技术的加持下,正从“一锤子买卖”的模式向更大规模的全面合作探索转型。传统的单一企业可能3年耕耘成交1笔BD,而“卖能力”模式加持下或可每年创造多起交易,实现商业价值的进一步升级。

这一逻辑在AI制药企业身上体现得更加清晰,并有机会发扬至极致。此前,晶泰科技就与礼来签订 2.5 亿美金的单一管线研发合作,创下当时该领域单一管线的金额记录,也为其积累了行业的技术背书和研发经验;此次与 DoveTree 达成的合作,模式和规模进一步升级。

根据协议,晶泰科技与DoveTree就多款处于临床前阶段的大分子及小分子达成合作,并将针对一系列指定的靶点进行新药研发,后者独家享有相关药物全球范围的独家开发和商业化权利。简单来说,DoveTree 背后的团队负责选择具有开发潜力和高商业价值的疾病领域和靶点,晶泰科技只需负责临床前的分子发现,就是从靶点发现到临床前候选化合物的交付,而DoveTree 会继续将这一系列管线推上临床。DoveTree 看中的是晶泰已获验证的,横跨小分子、大分子、ADC 和分子胶的平台研发交付能力,可以针对同一个靶点探索多种模式的成药路径;而晶泰科技获得行业顶尖生物团队在靶点甄选和后续商业化开发上的极大加持,两家企业在共担风险,也共享潜在的巨大收益。

考虑到作为更纯粹的技术平台型企业,AI制药企业不仅技术成熟度更高,资源与能力的聚焦性也更强,因而更易通过输出技术能力实现BD输出。不同于传统药企,AI 制药在早期的周期更快、投入显著更低,试错更加轻量,这也使得包括晶泰科技在内的AI制药平台,能够基于其研发实力,打包签订一系列的靶点项目,可以同时战略性地覆盖同一疾病领域的多种靶点、同一靶点的多个成药路径,并在内部优胜劣汰,塑造AI 时代的 BD 新模式。在大药企“all in AI”,人工智能和机器人等技术的降本增效能力一再被验证的大背景下,未来可能会继续带来重磅交易。

随着中国创新药出海生态的升维,有潜力驱动BD数量、质量和额度再上一个台阶。

02

目标升维:从“单纯出海”到“高阶价值创造”

BD进入2.0时代的另一个标志则是新模式驱动下的价值升级,中国药企从产品的单纯出海,向价值创造模式的进化。

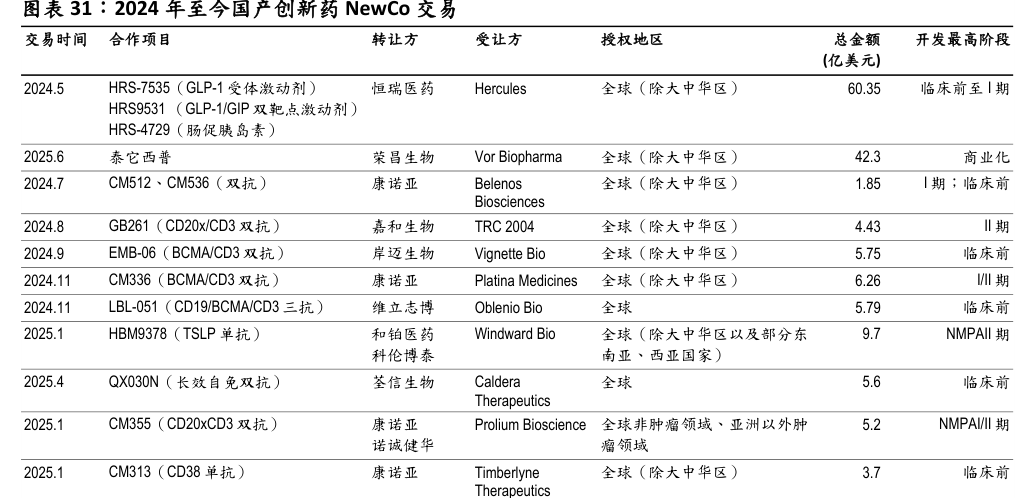

NewCo模式的兴起,是价值创造的体现。从定位来看,NewCo介于借船出海和自主出海之间的新模式,授权方不仅能拿到实打实的首付款资金,还能通过股权主动锁定后期收益,不被中间商赚差价。

以恒瑞医药为始,国产创新药NewCo不断落地,已经成为中国创新药出海的重要模式之一。今年前六个月,NewCo 交易金额占所有出海交易总金额的比例达12.4%。

部分biotech已经将NewCo作为最核心的出海方式。如上图所示,康诺亚去年至今,康诺亚总共完成了4起NewCo,总交易额接近20亿美金。

关于价值创造,除了NewCo模式的创新,中国药企从主体选择、到付款方式层面,都在尝试做出更多改变。荣昌生物与Vor Biopharma的交易,算得上一个新的标志性事件。

6月份,荣昌生物宣布与纳斯达克上市公司Vor Biopharma签署总金额42.3亿美元的合作协议,Vor Bio将获得泰它西普在除大中华区以外的全球范围内开发、生产和商业化的独家权利。

独特之处在于,荣昌生物基于效率与最终获益考虑,并没有“嫁入”MNC,而是通过类借壳的方式,选择了Vor Biopharma。Vor Biopharma原来的大股东也是现在最大的投资基金,大名鼎鼎的风投机构RA Capital Management,实力不容小觑。我们也可以看到,随着获得泰它西普的海外权益后,迅速匹配了资金、资源和新管理层。

而在此次合作中,荣昌生物不仅获得首付款和高里程碑款,更拿到约23%的高比例股权,这体现其谈判议价能力,以及在今后企业运营中的话语权,潜在综合收益不容小觑。按现价计算,荣昌生物持股价值已经超过6亿美元。后续随着泰它西普出海迎来进展,该持股价值必然会继续增值。

当然,从价值创造角度出发,合作伙伴不只是企业、投资机构,更要看合作双方能力的匹配与互补,是否能够带来1+1>2的增益效果。

与晶泰签约合作的DoveTree,虽然是一家新成立的公司,但创始人Gregory Verdine来头不小、履历十分丰富,算是制药领域带有传奇色彩的科学家和连续创业、敲钟上市的企业家。

一方面,Gregory Verdine研发实力出众,不仅是哈佛化学系近 50 年来最年轻的终身教授,还成功主导罗米地辛、帕立瑞韦和格卡瑞韦三款新药上市。其中,帕立瑞韦作为丙肝神药,上市首年即交出年销16亿美元的好成绩。

另一方面,Gregory Verdine还是一位成功的连续创业者。他创立了超过12家生物科技公司,在他的主导下,相应公司在细分领域均具备领导能力,目前1家被收购,7 家成功上市。例如Warp Drive Bio,因其独有的RAS靶点研发平台而被Revolution Medicine收购,后者凭借其技术开发了一整套RAS靶向管线,其中的RMC-6236临床数据惊艳。

晶泰科技的心思不难猜:晶泰自己具备AI药物研发的技术优势以及获得礼来、强生等大药企验证买单的研发平台能力,而 Gregory Verdine教授的强项是顶尖的生物学见解和出众的药物开发能力,能够屡次选中并率先成功靶向高价值的疾病靶点。如果药物进入临床的终极考验前有两次关键的豪赌,便是选定的靶点是否能成功被开发,和设计的分子是否具有真实的活性和安全性。Verdine 能选中更有开发价值和商业化潜力的靶点,而晶泰科技善于用 AI 研究靶点机制,并设计交付综合性质理想的临床前药物。两者协同打造创新药研发的闭环,以DoveTree为主体推动更多管线落地,各自在自己更擅长的领域发力,实现“AI技术+专家策略”,“中国效率+美国市场”的价值变现。DoveTree,就是以中国国宝珙桐(俗称鸽子树)命名的。

这恰恰诠释了BD浪潮2.0时代,企业如何创造更高价值的真谛。

03

展望:2.0时代的“爆发”动能何在?

站在当前节点,中国BD出海2.0时代已显露两大明确爆发点:

一方面,重磅交易将会更加常见。这一趋势实际上已经得到体现。今年上半年,达成的52项出海交易,其中18项总额超10亿美元,披露的总金额超过647亿美元。其中,10亿美元级交易数量已接近去年全年,披露总额更已超过2024全年水平。而随着从参与主体更丰富到更讲究价值创造,交易质量和数量必然会继续上涨,大额交易或将常态化,格局质变或许已在路上。

另一方面,也是更大的看点,BD常态化后形成的业绩蓄水池接下来将会密集释放,成为产业新的价值催化剂。因为除了一次性首付款,后续众多出海品种的持续里程碑收入,仍是不可忽略的持续性收入/利润增量来源。

以科伦博泰为例,2022年5月,公司将核心管线SKB264海外权益授权默沙东,随着默沙东各项临床推进,公司在2023年和2024年分别收到15.3亿元和18.6亿元的许可及合作收入,若是顺利,后续临床及监管里程碑仍会为其带来可观的收入。

目前来看,不管是pharma还是biotech阵营,均有形成丰厚业绩蓄水池的选手。例如,恒瑞医药近三年完成近10笔合作,至今累计交易近15笔,金额约140亿美元。其中部分管线可能会有“意外”,但也必然会有部分企业触发里程碑付款,为其带来增量。

Biotech阵营中,和铂医药目前累计拥有超过100亿美元的里程碑付款,并且还有销售分成贡献稳定的现金流。随着各阶段里程碑的实现,这部分收入将逐步释放,甚至加速流入。

未来,这类手握百亿美元潜在付款的选手,还会加速出现。核心原因不仅在于中国药企的实力越来越强,更在于上文提及的,以石药和晶泰科技为代表的这类“卖能力”模式企业的崛起。在与DoveTree一家企业的合作中,晶泰科技获得的首付款就超过1亿美元,目前已经收到5100万美元,潜在开发里程及销售里程碑付款则达到58.9亿美元,并且还有销售分成。考虑到“卖能力”模式更轻、效率更高,可复制性强,累加效应会更显著,边际成本也更低。比起传统药企,或许更可以期待这类AI 制药平台高额合作的持续涌现。

本质上,这是技术大航海时代+中国效率+新技术底座赋能所带来的商业格局重塑与全新市场机遇。AI等新技术正在深刻影响药物研发全过程,显著提升研发质量与效率,甚至带来范式变革;而中国企业又具备独步全球的敏捷执行力与工程化能力,有机会更深度地在全球医药产业价值链中“上桌吃饭”,掌握话语权与更高比例的收益分成。

这也是为什么,从2020年中国创新药出海元年至今不过短短5年时间,中国创新药BD便完成从追赶到引领的惊人飞跃。技术迭代不休,中国效率基因永续,中国企业在全球药物市场的价值创造力升级,所承担的产业角色也迎来历史性的演进窗口。2.0时代的舞台上,更多“现象级”与“炸裂型”选手,或将在全球市场的聚光灯下轮番登场。

可以确定的是,2025 下半年的 BD 盛宴还远没有结束,晶泰等AI制药公司是否还会带来更多惊喜,值得期待。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~ ]article_adlist-->瞪羚投研星球:成为优秀的投资人,有一款提升整合效率的工具非常重要。小编将各个渠道的医疗健康领域研究报告、券商及投资机构重点公司调研纪要、第三方机构行研报告整合起来。定期在星球内为信赖咱们瞪羚社的朋友提供精选的珍贵材料,一来节省企业、投资人朋友们投研花费的时间和精力,二来会就行业内的事件和精选的研报发表一些观点、提醒潜在的投资机会,需要的朋友可以支持一下哦。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

九五配资-正规线上配资-武汉股票配资公司-炒股杠杆提示:文章来自网络,不代表本站观点。